Ein wichtiger Faktor, ohne den der Traum vom Eigenheim rasch zum Albtraum werden kann, ist ein umfassendes Baukonzept, das alle Eventualitäten abdeckt. Mit Unterstützung des Bauversicherungsprofis Lennart Christoph Joos haben wir hier die wichtigsten Versicherungen für Ihr Hausbauprojekt zusammengefasst.

Das Wichtigste in Kürze Die Feuerrohbauversicherung schützt Bauherren und Bauunternehmer gegen Brand, Blitzschlag und Explosion während der Bauphase.

Die Bauleistungsversicherung schützt Bauherren und Bauunternehmer vor Schäden, die während der Bauzeit unvorhersehbar auftreten.

Die Bauherrenhaftpflichtversicherung bietet Versicherungsschutz gegen gesetzliche Haftpflichtansprüche auf Grund der Verletzung von Verkehrssicherungspflichten.

Da der Bau des eigenen Hauses für viele eine der kostspieligsten Investitionen im Leben darstellt, lohnt es sich, jede Entscheidung mit Sorgfalt zu treffen und Risiken genau zu kalkulieren. Dabei sollte jedoch nicht am falschen Ende gespart werden, schließlich geht es um Ihre finanzielle Sicherheit. Unvorhergesehene Zwischenfälle können viel Zeit, Geld und Nerven kosten und im schlimmsten Fall sogar das gesamte Bauprojekt gefährden. Vor allem eine Absicherung gegen die finanziellen Folgen für den Fall, dass ein Mensch zu Schaden kommt, ist essentiell. Ein umfassender Versicherungsschutz, der Sie von Anfang an gegen alle Eventualitäten rüstet, verhindert, dass Sie später tief in die Tasche greifen müssen.

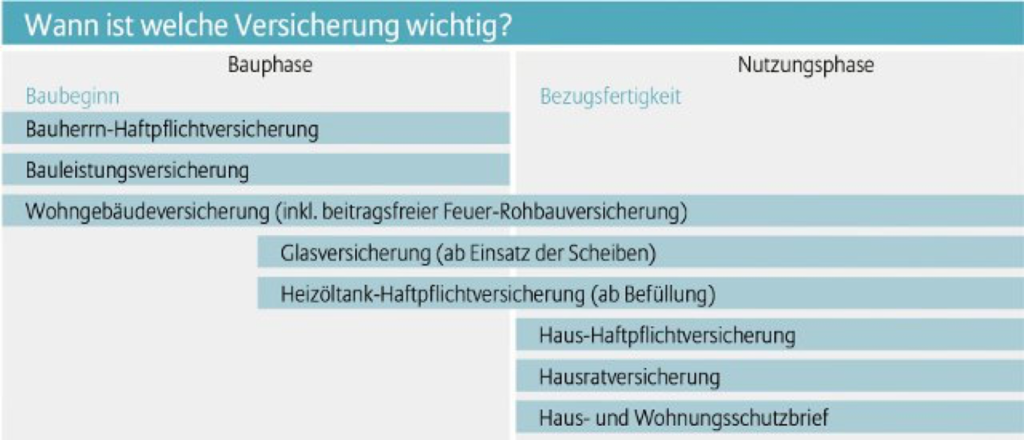

Feuerrohbauversicherung

Besonders empfehlenswert und von vielen Kreditinstituten häufig zur Gewährung von Finanzierungskrediten vorausgesetzt, ist eine Feuerrohbauversicherung. Diese versichert das Risiko, dass Ihr Rohbau ganz oder teilweise abbrennt, z.B. nach einem Funkenflug bei Schweißarbeiten. Versichert sind aber auch Folgen eines Blitzschlags oder von Explosionen. Die Feuerrohbauversicherung kann auch hitzebedingte Schäden am Baumaterial umfassen, das auf der Baustelle gelagert ist.

Nach einem Feuerschaden ist die Feuerrohbauversicherung auch eine Unterstützung hinsichtlich der Kosten für Aufräumarbeiten, Absicherung des Schadenortes, öffentlicher Genehmigungen und Ersatzbeschaffungen.

Die Feuerrohbauversicherung ist häufig eine bestimmte Zeit beitragsfrei, wenn Sie bei demselben Versicherungsunternehmen für die Zeit nach Fertigstellung des Baus eine Immobilien- bzw. Wohngebäudeversicherung abschließen.

Bauleistungsversicherung

Statistisch gesehen kommt auf jeden zweiten Hausbau ein Schadenfall. Die Bauleistungsversicherung schützt Bauherren und Bauunternehmer (inklusive die Verantwortlichen und Mitarbeiter aller am Bau beteiligten Unternehmen) vor Schäden, die während der Bauzeit unvorhergesehen auftreten. Beispiele dafür sind Beeinträchtigungen in Folge von heftigen Unwettern, aber auch Mehrkosten durch Konstruktions-, Material- und Ausführungsfehler. Die Bauleistungsversicherung haftet auch bei Diebstahl von Materialien, die mit dem Gebäude fest verbunden sind, sowie Glasbruch, solange das Glas noch nicht fertig eingesetzt ist. Übernommen werden sowohl die Kosten für die Wiederherstellung als auch für die notwendigen Aufräumarbeiten. Auch Hilfsbauten, Bauhilfsstoffe, Baugrund und Bodenmassen sowie Kosten für die Schadensuche sind bis zu einer gewissen Höhe gedeckt.

Mit der Bauleistungsversicherung spielt es keine Rolle, wer den Schaden verursacht hat. So sparen Sie sich unangenehme Auseinandersetzungen über Zuständigkeits- und Schuldfragen und können jeden Schaden sofort beheben lassen.

Welche Versicherung kommt für welche Bauphase in Frage?

Bauherrenhaftpflichtversicherung

Die Bauherrenhaftung ist so weitgehend, dass selbst das Aufstellen eines Hinweisschildes mit der Aufschrift „Betreten der Baustelle verboten – Eltern haften für ihre Kinder“ nicht entlastet. Fällt ein Kind beim Spielen auf der Baustelle beispielsweise in eine unzureichend abgesicherte Baugrube, müssen Sie als Bauherr die dabei entstehenden Personen- und Sachschäden teilweise oder sogar ganz tragen.

Eine Bauherrenhaftpflichtversicherung übernimmt gegebenenfalls Behandlungskosten und Schmerzensgeld als Folge eines Unfalls auf der Baustelle. Neben der Übernahme von Personenschäden deckt die Bauherrenhaftpflichtversicherung auch Sachkosten (z. B. Reparatur- oder Wiederbeschaffungskosten) sowie Vermögensschäden als Folge eines Personen- oder Sachschadens (z. B. Verdienst-, Nutzungsausfall oder entgangenen Gewinn) ab

Weitere Versicherungen

Auch nach Abschluss der Bauarbeiten hört der Bedarf an Versicherungsschutz nicht auf. Nach der Bauphase kann die Feuer-Rohbauversicherung in eine Wohngebäudeversicherung übergehen, die den bisherigen Schutz um eine Deckung gegen Schäden durch Leitungswasser, Sturm, Hagel und auch Elementarschäden ergänzt. Auch der Abschluss einer Glasversicherung, welche Fensterscheiben, aber auch Bestandteile aus Glas im Inneren des Hauses ersetzt, ist sinnvoll. Auch eine Haus-Haftpflichtversicherung und vor allem eine Hausratsversicherung können für Hausbesitzer sinnvoll sein. Eine Hausratsversicherung kommt grundsätzlich mit dem Neupreis für Schäden auf, die an ihrem Hausrat, also an ihrem gesamten Bestand von beweglichen Gegenständen in Ihrem Eigentum, entstehen. Es gibt eine Vielzahl von Versicherungsanbietern, die verschiedene Tarife für Hausratsversicherungen anbieten. Hausratsversicherungen kommen in der Regel für sämtliche Schäden auf, die durch unterschiedlichste Ereignisse wie beispielsweise Feuer , Einbrüche oder Wasser entstehen. Bei Ölheizungen wird darüber hinaus dringend empfohlen, eine Heizöltank-Haftpflichtversicherung zum Schutz vor Schäden durch ausgelaufenes Heizöl abzuschließen. Als Bauherr haften Sie für solche Beeinträchtigungen der Umwelt nämlich auch dann, wenn Sie gar kein Verschulden an dem Unglück trifft. Die Heizöltank-Haftpflichtversicherung deckt die Kosten für Schäden, die an Haus und Grundstück entstehen, wie die Sanierung des Mauerwerks, das Ausbaggern von verseuchtem Erdreich sowie dessen Entsorgung, Wiederauffüllen mit Erde und Neubepflanzung. Sogar eine Ersatzbefüllung des Heizöltanks wird in manchen Fällen übernommen.

Sarah Völkl hat Architektur studiert und ist seit Jahren das Gesicht von a better place. Mit ihren Videos ist sie bei YouTube vielen Personen schon länger bekannt. Sarah teilt Ihr Wissen jetzt auch bei den Bautipps von Almondia.